Obliczenie podatku VAT do zapłaty to jeden z fundamentalnych obowiązków każdego przedsiębiorcy będącego czynnym podatnikiem tego podatku. Choć na pierwszy rzut oka może wydawać się skomplikowane, zrozumienie podstawowych zasad i mechanizmów sprawia, że proces ten staje się znacznie prostszy. W tym przewodniku krok po kroku wyjaśnimy, jak prawidłowo wyliczyć kwotę podatku VAT, którą należy odprowadzić do urzędu skarbowego, opierając się na przejrzystych definicjach i praktycznych przykładach.

Obliczenie VAT do zapłaty – dlaczego to kluczowy obowiązek każdego VAT-owca

Podatek VAT (Value Added Tax), czyli podatek od towarów i usług, jest podatkiem pośrednim. Oznacza to, że finalnie obciąża on konsumenta końcowego, jednak to na przedsiębiorcach spoczywa odpowiedzialność za jego pobranie od klientów i terminowe odprowadzenie do budżetu państwa. Jako czynny podatnik VAT, musisz precyzyjnie rozliczać ten podatek, aby uniknąć potencjalnych problemów prawnych, takich jak kary finansowe czy odsetki za zwłokę. Prawidłowe obliczenia są również kluczowe dla zachowania płynności finansowej Twojej firmy. Kwota, którą ostatecznie przelewasz do Urzędu Skarbowego, nie jest przypadkowa wynika ona z prostej zasady różnicy między podatkiem naliczonym od zakupów a podatkiem należnym od sprzedaży.

Dwa filary rozliczenia VAT: podatek należny i naliczony

Podstawą do prawidłowego rozliczenia VAT są dwa kluczowe pojęcia: podatek należny i podatek naliczony. Zrozumienie ich definicji i sposobu obliczania jest absolutnie niezbędne.

VAT należny to kwota podatku, którą jako sprzedawca doliczasz do wartości netto sprzedawanych towarów lub usług. Jest on wykazywany na fakturach sprzedaży i stanowi kwotę, którą Twój klient płaci Tobie, a Ty masz obowiązek przekazać ją do urzędu skarbowego. Oblicza się go, mnożąc podstawę opodatkowania (cenę netto towaru lub usługi) przez właściwą stawkę VAT (np. 23%, 8%, 5%, 0%).

Z kolei VAT naliczony to podatek, który Ty sam zapłaciłeś przy nabywaniu towarów i usług wykorzystywanych do Twojej działalności gospodarczej opodatkowanej VAT. Jest to kwota podatku widniejąca na fakturach zakupu (kosztowych), którą masz prawo odliczyć od kwoty VAT należnego. Odliczenie to stanowi mechanizm, który zapobiega wielokrotnemu opodatkowaniu tego samego towaru czy usługi na kolejnych etapach obrotu.

Kluczowa różnica między tymi dwoma pojęciami leży w ich charakterze: VAT należny to podatek pobierany od klienta, a VAT naliczony to podatek zapłacony przez Ciebie w ramach kosztów działalności. To właśnie różnica między sumą tych dwóch wartości decyduje o tym, czy masz podatek do zapłaty, czy też przysługuje Ci nadwyżka.

Jak obliczyć VAT do zapłaty? Wzór i praktyczne przykłady krok po kroku

Fundamentalny wzór na obliczenie kwoty VAT do zapłaty jest prosty i opiera się na odjęciu podatku naliczonego od należnego:

Kwota VAT do zapłaty = Suma VAT należnego z danego okresu - Suma VAT naliczonego podlegającego odliczeniu w tym samym okresie

Przeanalizujmy teraz dwa praktyczne przykłady, które pomogą Ci zrozumieć, jak stosować ten wzór w codziennej pracy.

Przykład 1: Obliczenie podatku, gdy sprzedaż przewyższa koszty

-

Obliczenie VAT należnego ze sprzedaży:

- Faktura A: Netto 1000 zł, VAT 23% = 230 zł

- Faktura B: Netto 500 zł, VAT 23% = 115 zł

- Suma VAT należnego: 230 zł + 115 zł = 345 zł

-

Obliczenie VAT naliczonego z zakupów:

- Faktura C: Netto 300 zł, VAT 23% = 69 zł

- Faktura D: Netto 200 zł, VAT 23% = 46 zł

- Suma VAT naliczonego: 69 zł + 46 zł = 115 zł

-

Obliczenie VAT do zapłaty: 345 zł (VAT należny) - 115 zł (VAT naliczony) = 230 zł

-

Wynik: 230 zł należy zapłacić do urzędu skarbowego.

Przeczytaj również: Stypendia dla Ukraińców w Polsce. Gdzie szukać wsparcia?

Przykład 2: Jak wyliczyć VAT przy różnych stawkach podatkowych (23% i 8%)?

-

Obliczenie VAT należnego ze sprzedaży:

- Faktura E: Netto 800 zł, VAT 23% = 184 zł

- Faktura F: Netto 400 zł, VAT 8% = 32 zł

- Suma VAT należnego: 184 zł + 32 zł = 216 zł

-

Obliczenie VAT naliczonego z zakupów:

- Faktura G: Netto 250 zł, VAT 23% = 57.50 zł

- Faktura H: Netto 150 zł, VAT 8% = 12 zł

- Suma VAT naliczonego: 57.50 zł + 12 zł = 69.50 zł

-

Obliczenie VAT do zapłaty: 216 zł (VAT należny) - 69.50 zł (VAT naliczony) = 146.50 zł

-

Wynik: 146.50 zł należy zapłacić do urzędu skarbowego.

Pamiętaj, że dla celów prawidłowego rozliczenia kluczowe jest sumowanie kwot VAT według poszczególnych stawek podatkowych, a następnie agregowanie ich do łącznej sumy VAT należnego i naliczonego w danym okresie rozliczeniowym.

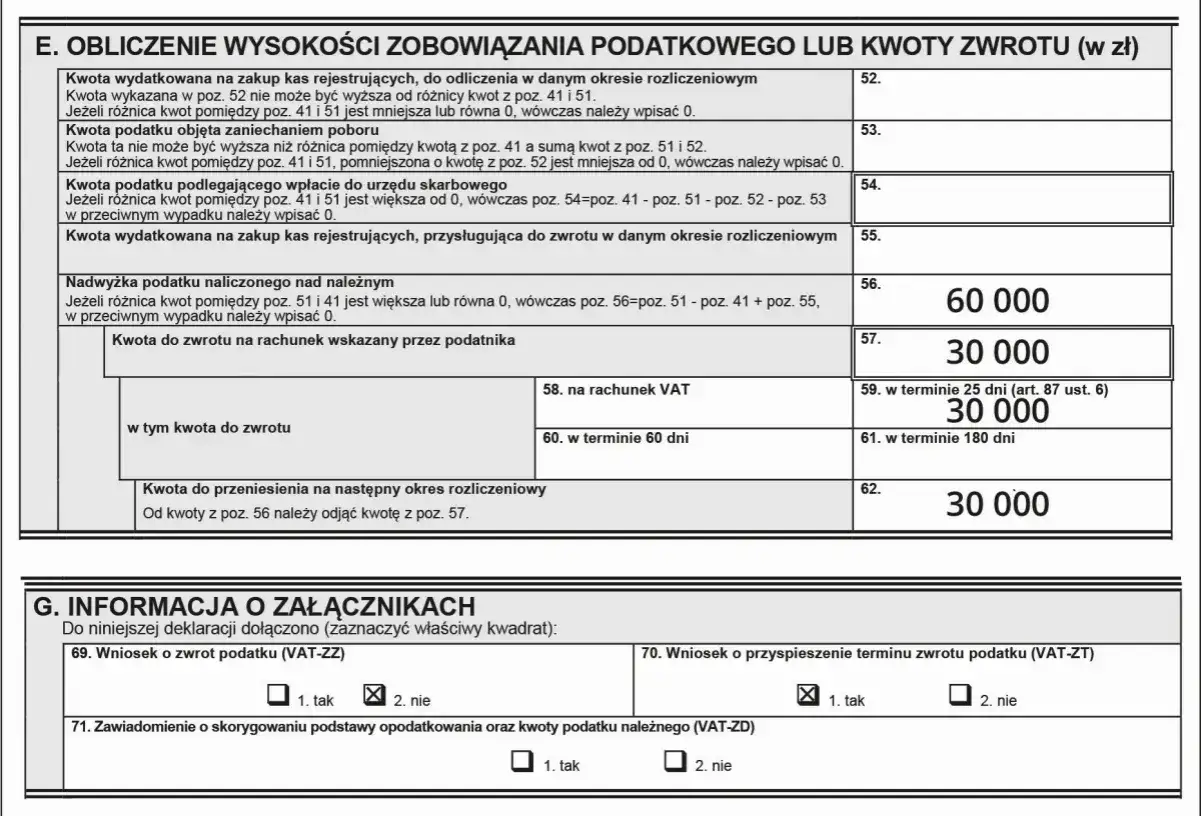

Co zrobić, gdy VAT od zakupów jest wyższy niż od sprzedaży? Scenariusz nadwyżki

Czasami zdarza się, że suma podatku VAT naliczonego od zakupów jest wyższa niż suma podatku VAT należnego od sprzedaży. W takiej sytuacji nie masz podatku do zapłaty. Powstaje tzw. nadwyżka VAT naliczonego nad należnym. Masz w tym przypadku dwie możliwości postępowania:

- Przeniesienie nadwyżki na kolejny okres rozliczeniowy: Jest to najczęściej wybierana opcja. Nadwyżka VAT naliczonego jest wtedy uwzględniana w kolejnym rozliczeniu, pomniejszając przyszłe zobowiązanie podatkowe.

- Wystąpienie o zwrot VAT na konto bankowe: Możesz również złożyć wniosek o zwrot tej nadwyżki na swój rachunek bankowy. Procedura zwrotu może trwać od 25 do nawet 180 dni, w zależności od różnych czynników, w tym od tego, czy jesteś zarejestrowany jako podatnik VAT czynny od dłuższego czasu i czy Twoje rozliczenia są regularne.

Wybór między przeniesieniem a zwrotem często zależy od bieżącej sytuacji finansowej firmy i jej potrzeb w zakresie płynności.

Według danych podatki.gov.pl, nadwyżka VAT naliczonego nad należnym może zostać przeniesiona na kolejny okres rozliczeniowy lub zwrócona na rachunek bankowy podatnika.

Rola pliku JPK_V7 w obliczaniu podatku VAT

Obecnie proces rozliczania VAT został w dużej mierze zautomatyzowany dzięki wprowadzeniu pliku JPK_V7 (Jednolity Plik Kontrolny z deklaracją). Ten plik zastąpił tradycyjne deklaracje VAT-7 i VAT-7K. Dane dotyczące sprzedaży i zakupów, które do tej pory były podstawą do wypełniania deklaracji, są teraz ujmowane w ustrukturyzowanej formie w pliku JPK_V7. Programy księgowe i systemy ERP automatycznie agregują dane z faktur, obliczając sumę podatku należnego i naliczonego. Na tej podstawie system generuje kwotę VAT do zapłaty lub wskazuje na istnienie nadwyżki. Ta automatyzacja znacząco oszczędza czas przedsiębiorców, minimalizuje ryzyko błędów rachunkowych i ułatwia cały proces rozliczeniowy.

Najważniejsze terminy, których musisz pilnować

Terminowość jest kluczowa w rozliczaniu podatku VAT. Standardowo, plik JPK_V7 wraz z należnym podatkiem VAT należy złożyć i opłacić do 25. dnia miesiąca następującego po zakończeniu okresu rozliczeniowego. Okres rozliczeniowy może być miesięczny lub kwartalny, w zależności od wybranej przez Ciebie formy rozliczeń.

Warto pamiętać, że jeśli 25. dzień miesiąca przypada na dzień wolny od pracy (sobotę, niedzielę lub święto), termin przesuwany jest na najbliższy dzień roboczy. Niedotrzymanie tych terminów może skutkować naliczeniem odsetek za zwłokę lub nałożeniem kar skarbowych, dlatego zawsze warto pilnować kalendarza podatkowego.

Częste błędy przy obliczaniu VAT do zapłaty – jak ich unikać

Nawet przy najlepszych chęciach, podczas rozliczania VAT można popełnić pewne błędy. Oto najczęstsze z nich i wskazówki, jak ich unikać:

-

Błędne sumowanie faktur i pomyłki rachunkowe: Zawsze dokładnie weryfikuj dane wprowadzane do systemu, zwłaszcza jeśli robisz to ręcznie. Używaj kalkulatora lub funkcji automatycznego sumowania w arkuszach kalkulacyjnych. W przypadku programów księgowych, upewnij się, że wszystkie faktury zostały poprawnie zaimportowane.

-

Odliczanie VAT od zakupów, od których nie przysługuje odliczenie: Nie wszystkie wydatki firmowe pozwalają na odliczenie VAT. Przykładowo, VAT od usług hotelowych czy gastronomicznych (z pewnymi wyjątkami) zazwyczaj nie podlega odliczeniu. Podobnie jest z paliwem do samochodów osobowych, gdzie odliczenie jest ograniczone. Zawsze sprawdzaj przepisy dotyczące prawa do odliczenia VAT dla konkretnych rodzajów zakupów.

-

Pominięcie faktur kosztowych i zaniżenie podatku naliczonego: Brak uwzględnienia wszystkich faktur zakupowych prowadzi do zawyżenia kwoty VAT do zapłaty. Upewnij się, że wszystkie faktury kosztowe, które uprawniają Cię do odliczenia VAT, zostały prawidłowo zaewidencjonowane i uwzględnione w rozliczeniu.

Regularna kontrola swoich rozliczeń i, w razie wątpliwości, korzystanie z pomocy profesjonalnego biura rachunkowego lub doradcy podatkowego, to najlepszy sposób na uniknięcie kosztownych błędów.