Kluczowe informacje o obliczaniu VAT w Polsce

- Podatek VAT można obliczyć od kwoty netto (metoda "od sta") lub wyodrębnić z kwoty brutto (metoda "w stu")

- Wzór na VAT od netto: Kwota VAT = Kwota netto * stawka VAT

- Wzór na VAT z brutto: Kwota VAT = (Kwota brutto * stawka VAT) / (100 + stawka VAT)

- W Polsce obowiązują stawki VAT 23%, 8%, 5%, 0% oraz zwolnienie (ZW)

- Poprawne obliczenia VAT są fundamentem prawidłowych rozliczeń z urzędem skarbowym

Obliczanie VAT – dlaczego to kluczowa umiejętność dla każdego przedsiębiorcy

Precyzyjne obliczanie podatku VAT to nie tylko kwestia formalności, ale fundament stabilności finansowej każdej firmy. Błędy w tym obszarze mogą prowadzić do nieprawidłowości w rozliczeniach z urzędem skarbowym, skutkując potencjalnymi karami finansowymi i problemami prawnymi. Zrozumienie, jak prawidłowo naliczać i odprowadzać VAT, pozwala uniknąć niepotrzebnych kosztów, zapewnić płynność finansową i budować zaufanie wśród kontrahentów. To umiejętność, która bezpośrednio przekłada się na zdrowie finansowe Twojego biznesu.Zanim zagłębimy się w obliczenia, warto przypomnieć sobie kilka podstawowych pojęć:

- Kwota netto: Jest to wartość towaru lub usługi przed naliczeniem podatku VAT. To właśnie od tej kwoty często rozpoczynamy obliczenia.

- Kwota brutto: To ostateczna cena, którą konsument płaci za towar lub usługę. Jest to suma kwoty netto i należnego podatku VAT.

- Stawka VAT: Określa procentową wartość podatku, która zostanie doliczona do kwoty netto lub wyodrębniona z kwoty brutto.

Jak obliczyć VAT od kwoty netto? Metoda "od sta" krok po kroku

Metoda "od sta" jest najczęściej stosowana w praktyce, zwłaszcza podczas wystawiania faktur sprzedaży. Jest ona intuicyjna i prostsza, ponieważ bazuje na znanej nam kwocie netto. Stosujemy ją, gdy znamy cenę bazową towaru lub usługi przed naliczeniem podatku.

Podstawowe wzory dla tej metody wyglądają następująco:

- Obliczanie kwoty VAT: `Kwota VAT = Kwota netto * stawka VAT`. W tym wzorze stawkę VAT zapisujemy w postaci dziesiętnej (np. 23% to 0.23).

- Obliczanie kwoty brutto: `Kwota brutto = Kwota netto + Kwota VAT`. Alternatywnie, możemy obliczyć ją bezpośrednio z kwoty netto, stosując wzór: `Kwota brutto = Kwota netto * (1 + stawka VAT)`.

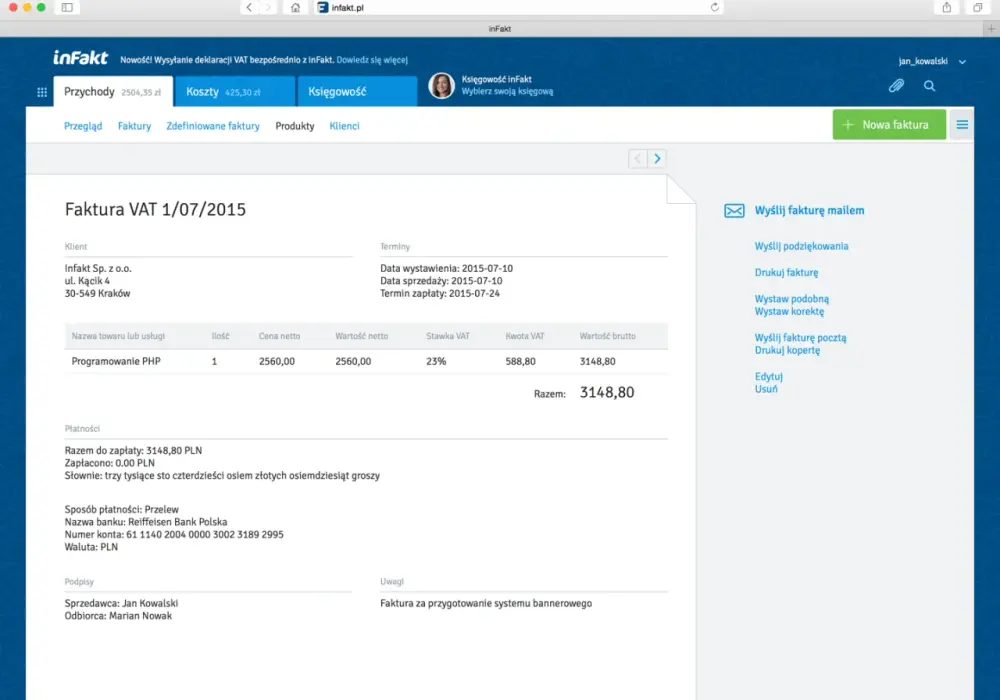

Przykład praktyczny:

Załóżmy, że świadczysz usługi konsultingowe, a Twoja faktura opiewa na 1000 zł netto. Obowiązuje Cię podstawowa stawka VAT 23%.

- Obliczamy kwotę VAT: 1000 zł (netto) * 0.23 (stawka VAT) = 230 zł.

- Obliczamy kwotę brutto: 1000 zł (netto) + 230 zł (VAT) = 1230 zł.

Oznacza to, że klient zapłaci 1230 zł brutto za Twoje usługi.

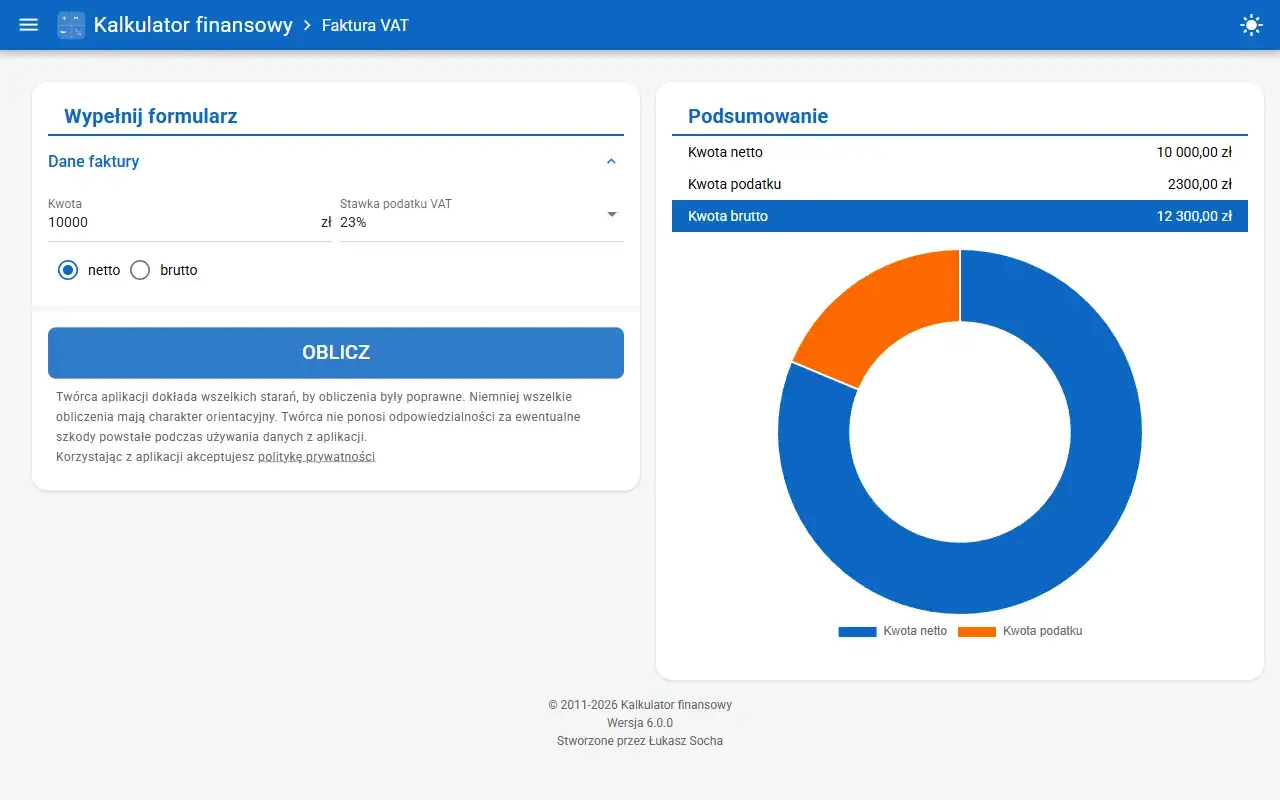

Faktura na kwotę brutto? Zobacz, jak prawidłowo wyodrębnić z niej VAT

Metoda "w stu" jest niezbędna, gdy dysponujemy jedynie kwotą brutto, czyli ceną końcową, i chcemy dowiedzieć się, jaka jej część stanowi podatek VAT, a jaka kwota netto. Jest to częsta sytuacja przy zakupach konsumenckich lub gdy otrzymujemy fakturę zakupu, a chcemy dokładnie przeanalizować jej strukturę.

Kluczowe wzory dla tej metody to:

- Wyodrębnianie kwoty VAT: `Kwota VAT = (Kwota brutto * stawka VAT) / (100 + stawka VAT)`. Tutaj stawka VAT jest podawana jako procent (np. 23).

- Wyodrębnianie kwoty netto: `Kwota netto = Kwota brutto / (1 + stawka VAT)`. Podobnie jak w poprzednim wzorze, stawkę VAT używamy jako procent.

Przykład praktyczny:

Kupiłeś produkt, za który zapłaciłeś 1230 zł brutto. Stawka VAT wynosi 23%.

- Obliczamy kwotę VAT: (1230 zł * 23) / (100 + 23) = 28290 / 123 = 230 zł.

- Obliczamy kwotę netto: 1230 zł / (1 + 0.23) = 1230 zł / 1.23 = 1000 zł.

Zatem z kwoty 1230 zł brutto, 230 zł to podatek VAT, a 1000 zł to kwota netto.

Nie tylko 23% – jakie stawki VAT obowiązują w Polsce i kiedy je stosować

W Polsce, podobnie jak w innych krajach Unii Europejskiej, obowiązują zróżnicowane stawki podatku VAT, mające na celu dostosowanie obciążenia do specyfiki danego towaru lub usługi. W 2026 roku kluczowe stawki, które musisz znać, to:

- 23%: Jest to podstawowa, najczęściej stosowana stawka VAT. Dotyczy ona szerokiego spektrum towarów i usług, które nie są objęte stawkami obniżonymi. Przykłady to: większość elektroniki, odzież, usługi transportowe, usługi gastronomiczne (z pewnymi wyjątkami).

- 8%: Stawka obniżona, stosowana między innymi do niektórych usług budowlanych związanych z mieszkalnictwem, usług hotelarskich i restauracyjnych (z wyłączeniem napojów alkoholowych), a także do niektórych produktów związanych z ochroną zdrowia.

- 5%: Kolejna stawka obniżona, obejmująca podstawowe produkty żywnościowe (np. pieczywo, nabiał, mięso), książki i czasopisma specjalistyczne, a także niektóre usługi związane z kulturą i rozrywką.

- 0%: Stawka ta jest stosowana głównie w transakcjach międzynarodowych, takich jak wewnątrzwspólnotowa dostawa towarów czy eksport towarów. Pozwala to na uniknięcie podwójnego opodatkowania.

- ZW (Zwolnienie): Niektóre usługi są całkowicie zwolnione z podatku VAT. Dotyczy to między innymi usług edukacyjnych, medycznych, finansowych czy ubezpieczeniowych.

Według danych podatki.gov.pl, stawki te są kluczowe dla prawidłowego rozliczania transakcji w Polsce.

Najczęstsze błędy przy obliczaniu VAT – sprawdź, czy ich nie popełniasz

Nawet przy najlepszych chęciach, łatwo popełnić błędy podczas obliczeń VAT. Świadomość najczęstszych pułapek pozwala ich uniknąć i zapewnić poprawność rozliczeń:

- Błędne mnożenie kwoty brutto przez stawkę VAT: To jeden z najpoważniejszych błędów. Mnożenie kwoty brutto przez stawkę VAT (np. 1000 zł brutto * 23%) daje wynik znacznie zawyżony i nieprawidłowy. Kwota brutto już zawiera VAT, dlatego do jej przeliczenia konieczne jest stosowanie metody "w stu".

- Problem z zaokrągleniami: W obliczeniach VAT, zwłaszcza gdy mamy do czynienia z wieloma pozycjami na fakturze lub skomplikowanymi kwotami, mogą pojawić się drobne rozbieżności wynikające z zaokrągleń. Kluczowe jest stosowanie jednolitej zasady zaokrąglania (zazwyczaj do dwóch miejsc po przecinku) i upewnienie się, że suma poszczególnych pozycji VAT zgadza się z VAT-em obliczonym od sumy netto lub brutto.

- Mylenie metody "od sta" z metodą "w stu": To podstawowy błąd, który wynika z niezrozumienia, kiedy należy zastosować którą metodę. Stosowanie wzorów "od sta" do kwoty brutto lub wzorów "w stu" do kwoty netto prowadzi do błędnych wyników i nieprawidłowych rozliczeń. Zawsze upewnij się, czy dysponujesz kwotą netto, czy brutto, zanim przystąpisz do obliczeń.

Praktyczne narzędzia, które ułatwią Ci życie – czy warto korzystać z kalkulatorów VAT

Na szczęście, nie musisz polegać wyłącznie na własnych obliczeniach. Istnieje wiele narzędzi, które mogą znacząco ułatwić pracę z VAT-em:

- Kalkulatory VAT online: Są to proste i intuicyjne narzędzia dostępne w internecie. Pozwalają szybko przeliczyć kwotę VAT, netto lub brutto, wpisując jedną z tych wartości i wybierając odpowiednią stawkę. Są idealne do szybkich, doraźnych obliczeń, gdy nie chcesz lub nie możesz korzystać z bardziej zaawansowanego oprogramowania.

- Funkcje w programach do fakturowania: Nowoczesne programy do fakturowania automatycznie obliczają podatek VAT przy wystawianiu faktur. Wystarczy wprowadzić kwotę netto i wybrać stawkę, a program sam wygeneruje kwotę VAT i brutto. To znacznie minimalizuje ryzyko błędów, oszczędza czas i zapewnia spójność wszystkich dokumentów.

Korzystanie z tych narzędzi jest zdecydowanie rekomendowane, zwłaszcza dla początkujących przedsiębiorców lub tych, którzy chcą zminimalizować ryzyko popełnienia błędów rachunkowych. Automatyzacja procesów pozwala skupić się na rozwoju firmy, zamiast na żmudnych obliczeniach.

Precyzyjne obliczenia VAT – klucz do finansowej stabilności Twojej firmy

Podsumowując, opanowanie zasad obliczania podatku VAT, niezależnie od tego, czy operujesz na kwotach netto, czy brutto, jest absolutnie fundamentalne dla każdego przedsiębiorcy. Precyzja w tych działaniach to nie tylko kwestia zgodności z przepisami, ale przede wszystkim budowanie solidnych fundamentów finansowych Twojego biznesu. Unikanie błędów i prawidłowe rozliczenia z urzędem skarbowym to klucz do długoterminowej stabilności i rozwoju Twojej firmy.